香港金融市场

宏观经济:美国8月核心通胀及服务价格仍具粘性,美联储9月大幅降息预期周尾受市场消息影响再度升温。欧洲央行非对称下调利率、未来政策调整料延续“数据依赖”。中国内地核心通胀表现仍偏弱、8月出口延续增势;香港加强与东南亚经贸合作,拟短期内在吉隆坡开设经贸办。日本第二季度GDP增速下修;日央行释放鹰派信号。韩国8月失业率意外降至历史低位。但韩国国内需求不振,不影响韩央行未来降息预期。马来西亚7月制造业带动整体工业产出增长。

金融市场:美联储9月会议前港股整体弱势波动、反映市场观望情绪;美的集团“A+H”上市,有望成为近3年港股最大IPO。随着美联储降息时点临近,港元流动性跟随美元进一步转松,离岸人民币各期限资金价格继续下行。海外市场继续围绕美联储9月降息25bp或50bp进行博弈,美债收益率、美元指数等待议息结果指引方向。周内美元兑离岸人民币阶段性走强;而在近期港元流动性大幅宽松背景下,港元汇率仍获阶段性资金需求的支持。

后续看,当前市场“抢跑”迹象较为明显,未来一周的美国零售、地产数据或再对年内降息预期带来扰动;亦需关注人民银行、日央行利率决议,以及英国、印尼、中国台湾等地区的货币政策方向。此外,美国住房通胀韧性或在第四季度继续引发市场对于美联储降息预期的重新校准。

一、宏观形势

1.1 欧美市场

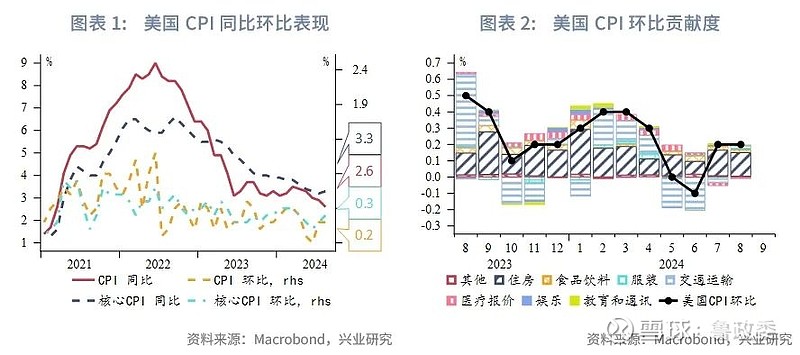

美国8月核心通胀及服务价格仍具粘性,美联储9月大幅降息预期有所收敛、但仍受消息面影响。8月美国CPI同比上升2.5%,连续第五个月回落,符合市场预期。8月核心CPI环比录得0.3%,略高于市场预期和前值0.2%,其中住房价格中租金分项环比增速达到0.5%,对核心CPI环比拉动达到0.18%。此外,美国8月PPI同比增1.7%、符合预期,环比增0.2%,高于预期的0.1%。CPI、PPI数据公布后市场对美联储9月、10月降息50bp的预期明显降温;而周内后半段,华尔街日报消息指美联储9月降息50bp仍在讨论之中,市场交易再度考量降息幅度。截至当地9月13日,FedWatch显示,市场预计美联储9月降息50bp的可能性由此前的不足30%跃升至50%。欧洲央行非对称下调利率、符合市场预期。欧洲央行周内宣布将存款工具利率下调25bp至3.5%,同时,主要再融资利率及贷款工具利率均下调60bp,分别降至3.65%及3.9%。欧央行维持6月时对整体通胀的预测,今年平均通胀率2.5%,明年及2026年分别降至2.2%及1.9%;核心通胀由今年2.9%,显著回落至明年的2.3%,2026年降至2%。欧洲央行在政策声明中表示,不预先承诺特定的利率路径,数据将决定利率限制措施的程度和持续时间,决心让通胀率及时回到2%。

1.2 中国及亚太市场

中国:内地核心通胀表现仍偏弱。8月内地CPI同比0.6%,低于市场预期的0.7%,前值0.5%;尽管食品价格受天气因素影响明显上升、对整体CPI的正向拉动幅度较大,但耐用品价格再度下跌,交通工具与家用器具价格同比均回落至低位。核心CPI同比由0.4%进一步下降至0.3%。后续看,CPI同比或随天气因素扰动的消退出现回落。内地8月出口延续增势。8月内地美元计价出口同比增8.7%,前值7.0%、预期6.6%;进口同比由7月的7.2%回落至0.5%、市场预期2.5%,反映内外需求分化。今年1-8月内地美元计价出口增长4.6%、进口增长2.5%;东盟是内地最大贸易伙伴,首8个月双方贸易总值增长10%,占内地外贸总值15.7%。香港拟短期内在吉隆坡开设经贸办。香港特区政府行政长官李家超表示,计划短期内于马来西亚首都吉隆坡,开设经济贸易办事处,将成为继新加坡、曼谷及雅加达后,第四个在东盟地区的香港经贸办。李家超周内表示,香港非常重视与东盟地区的紧密关系,并重申香港已全面准备好加入《区域全面经济伙伴关系协定(RCEP)》,有望进一步实现香港作为“超级连系人”和“超级增值人”的角色。

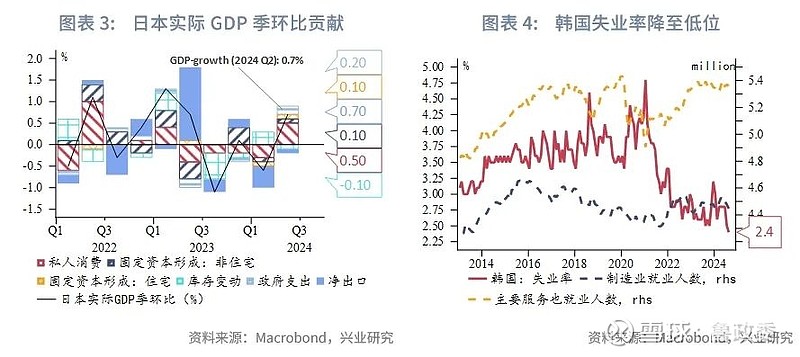

日韩:日本第二季度GDP增速下修;日央行释放鹰派信号。日本第二季度GDP按季年率修正后增长2.9%,低于市场预期的3.2%和初值的3.1%;第二季度GDP按季环比增长0.7%,低于预期和初值的0.8%。周内日本央行理事中川顺子暗示加息仍在考虑范围内;她表示,日央行调整货币宽松水平的步伐取决于经济、通胀和金融状况,只要经济表现符合预期,日央行将继续调整货币政策。此外,日本央行审议委员田村直树表示,要稳定实现2%通胀目标,日央行必须在适当时机,分阶段将短期利率最少提升至1%左右。韩国8月失业率意外降至历史低位;韩央行降息预期再度缓和。8月韩国失业率从为2.4%、较7月下降0.1个百分点,并创下1999年以来的最低水平,此前市场预期失业率将升至2.6%。就业市场并不改变韩国降息预期。韩央行下一步行动预计仍将聚焦与房价和家庭贷款相关的金融失衡问题,后续仍需关注韩国地产市场降温迹象。

东南亚:马来西亚7月制造业带动整体工业产出增长。7月马来西亚工业生产同比增5.3%,主要归功于3大工业生产之一的制造业产出强劲增长7.7%;同时,采矿业产出同比下降5.0%,由6月4.9%的正增长转为萎缩,主要受到天然气产量同比下降5.4%的拖累;同时,原油和凝析油产量也下降4.4%。泰国新内阁宣布20项改革措施。9月12日,泰国总理佩通坦在国会特别会议上宣布新内阁20项改革措施,包括10项紧急措施和10项中长期政策。其中,10项紧急政策包括:调整债务结构,保护中小企业免受外部竞争,降低能源和公共事业费用,将未纳税经济和“地下经济”纳入税收体系,推动“数字钱包”项目落实,恢复“泰国厨房迈向世界”项目,加强旅游推广,打击毒品犯罪,打击网络犯罪和增加社会福利。10项中长期改革政策包括:推动软实力发展,助力草药行业发展,推动大型交通基础设施项目,支持使用太阳能,改革税收结构,健全医疗体系,维护政治稳定,改革公务员和军队制度,加强国有资产管理,加快财政支出进度等。

二、金融市场动态

一级市场,周内美的集团公布将采取“A+H”上市,并在港开启招股、首发集资总额约27亿港元,在港股缺乏大型新股支持下,美的有望成为近3年来港股最大IPO,该股票预计将于9月17日挂牌。二级市场,美联储9月会议前港股整体反映观望情绪,周内海外市场围绕美联储9月降息25bp或50bp进行博弈,大幅降息预期周内整体收敛、但周尾再度反弹。内地8月核心CPI增速仍不及预期、叠加美国大选辩论中特朗普及哈里斯均表达了对中国的强硬态度,A股及港股投资气氛整体承压。周内恒生指数弱势波动,周尾小幅上扬。截至9月13日恒指收报17369.09点、周内累跌约0.4%、恒生科技指数累跌0.2%。本周港股主板成交较前周增加13%至1055亿港元;港股通南向资金净流入约125.3亿港元。

2.1 货币市场

美元方面,本周离岸中资拆借市场短端利率小幅波动,长期限流动性延续偏宽松。周尾美元隔夜成交参考报价在5.38%、2周期限报价在5.45%附近,与前周基本持平,1-2个月美元资金报价维持在5.45-5.50%,3个月美元资金报价范围在5.35%-5.40%;6个月以上资金参考利率在5.05-5.15%,1年期美元中资机构报价区间在4.75%-5.85%。美元Repo方面,周内1个月参考价在5.45%,3个月参考报价基本维持在5.40%。

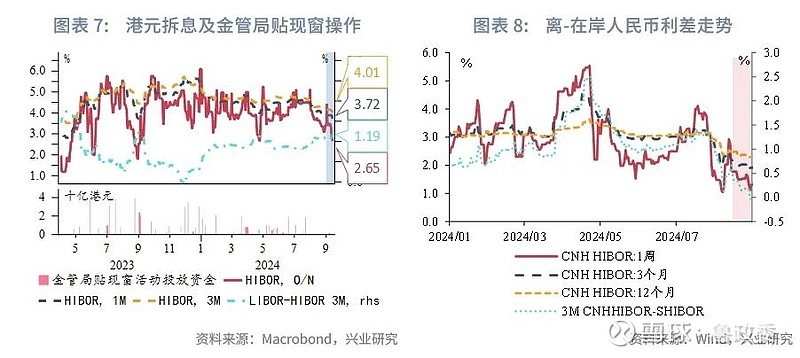

随着美联储降息时点临近,本周港元流动性跟随美元进一步转向转松、短期HIBOR全线下行。周内隔夜、1个月及3个月HIBOR分别变动-82.8bp、-16.3bp、-14.7bp,其中隔夜、与按揭贷款相关的1个月HIBOR触及1年来低位,3个月HIBOR触及2024年5月以来新低。离岸人民币各期限流动性维持宽松;交易方面因中秋假期临近、1周期限的人民币融入需求较高。周内,1周、3个月及1年期CNH HIBOR整体下行,离-在岸人民币利差相应延续回落、周尾出现小幅倒挂。

2.2 债券市场

美债方面,周内2Y-10Y美债收益率整体下行、周尾小幅反弹,短端2年期美债收益率较前周下行9bp、长端10年期下行6bp;周内中美利差倒挂相应收窄。中债方面,周尾公布的内地8月新增人民币贷款和新增社融均同比少增,8月M1货币供应继续回落,M1-M2增速负剪刀差进一步扩大,金融数据总量增长边际放缓、显示“挤水分”效应持续。本周人民银行净投放6743亿人民币。截至周尾,一年期同业存单收益率累计下行3.2bp至1.9355%。本周10年期国债活跃券收益率下行4.8bp至2.0865%,10年期国开活跃券收益率下行7.2bp至2.1589%。

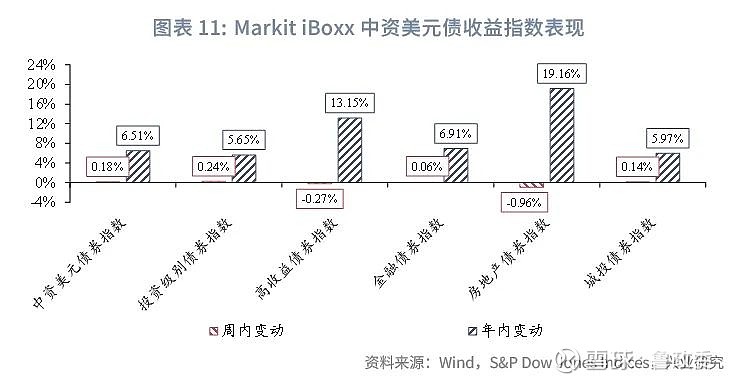

离岸债券市场港资主体发行明显增加:一级市场,周内共有13只中资美元债完成定价、发行规模共计32.9亿美元,其中长江和记实业发行20亿美元5.5或10年期债券。此外共有22只离岸人民币债券发行,融资规模为220.2亿人民币,其中,港铁公司完成发行45亿元离岸人民币绿色债券,是该公司首次公募发行离岸人民币债券,总认购额逾199亿人民币,超额认购逾3.4倍。港铁本次发行中,30亿人民币10年期债券票面息率2.75%,规模是全球企业至今已发行同期限公募离岸人民币债券中最大。15亿人民币30年期债券票面息率3.05厘,年期是企业离岸人民币债市公募发行中最长。此外,中国铁建周内发行35亿离岸人民币债券,其余发行人以城投主体为主。二级市场,中资美元债收益率整体收涨,高收益板块受风险偏好影响转跌。

2.3 外汇市场

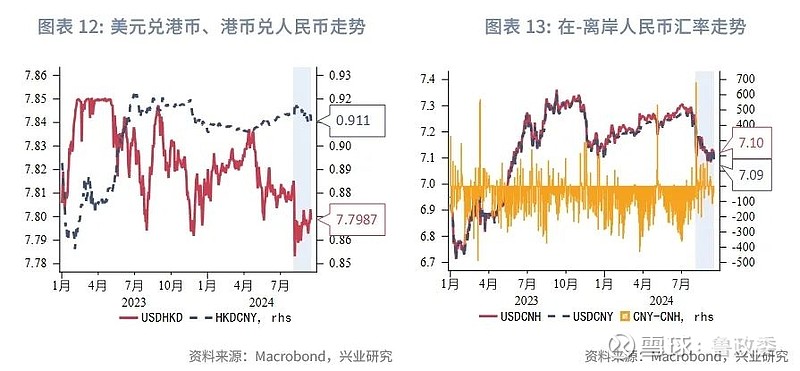

美元兑离岸人民币阶段性走强。USDCNH前周试探7.08水平、创2023年5月下旬以来新低,本周USDCNH先后受美国总统辩论及CPI、PPI等经济数据以及日央行鹰派信号的影响先升后跌。周内人民币进一步走强面临一定阻力、USDCNH徘徊于7.13附近,周尾回落至7.0985水平。值得注意的是,近期港元流动性大幅宽松背景下,港元汇率仍获阶段性资金需求的支持。周内3个月美港息差随港元HIBOR下行而走扩15bp、周尾报119bp,创近一年新高;港元汇率周内窄幅波动,周尾USDHKD收于7.7987,港元相应走弱0.07%。此外,港元汇率8月以来整体企稳于联系汇率制度中间值7.80水平,反映港股流动性边际改善、港元债券发行阶段性支持港元资金需求。周内,香港特区政府公布新一批银色债券,9月30日开启认购,目标发行额500亿港元,最多可上调至550亿港元。本批银色债券年期为3年,每半年派息一次,息率与香港本地通胀挂钩,并保证不少于4%。在香港金管局、银行业跟随美联储步入降息周期前,本次银色债券息率相对具备吸引力。

整体来看,当前市场“抢跑”迹象较为明显,年内降息预期超过115bp,未来12个月降息预期达到250bp,超过了1985年以来任何一次经济衰退;未来一周的美国零售、地产数据或再对年内降息预期带来扰动;此外,仍需关注美国住房通胀是否在第四季度卷土重来、进而引发市场对于美联储降息预期重新校准。。

★郑州股票配资公司

点击图片购买 “兴业研究系列丛书”

★

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表股票合法配资平台_合法配资平台股票_十大正规配资平台观点

相关文章